開院後の医療法人化について

個人事業として開院後、売上も順調に伸びてくると節税対策をお考えになることでしょう。

節税以外にも規模の拡大等で選択されることもある「医療法人化」おそらく当初より予定している先生方も多いと思います。

今回は「医療法人化」について、そのタイミングやメリット・デメリットについてお話していきます。

医療法人とは

医療法人とは、病院、診療所、介護老人保健施設、介護医院等の医療施設の開設をするために設立される法人となり、医療法で認められた法人になります。

また、医療法人には2形態あり「財団法人」と「社団法人」があり、出資者の払戻請求権の有無によっても違いがありますが、その大半が社団法人となります。

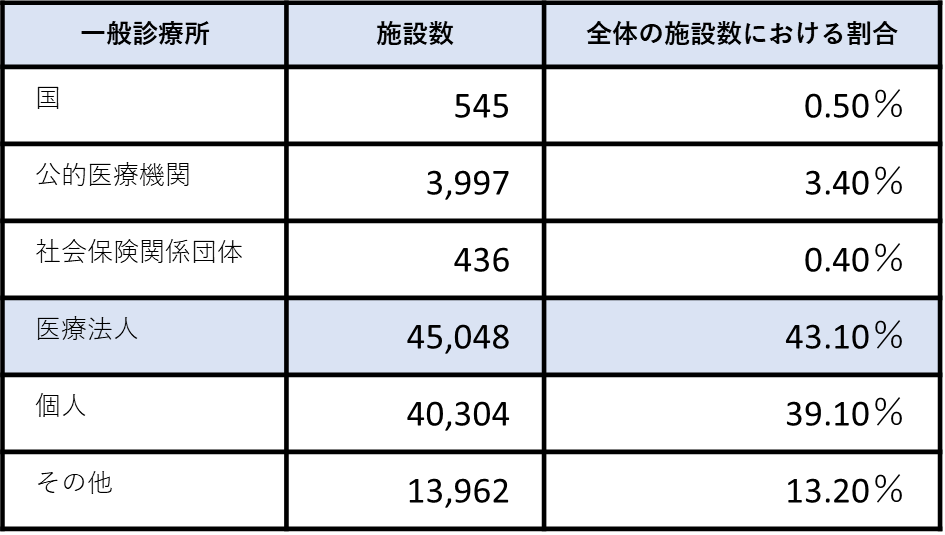

開設者別にみた施設数及び病床数

※厚生労働省 医療施調査(令和3年 10 月1日現在)からの抜粋

医療法人化のタイミング

①所得額が1800万前後

個人事業で年間1800万以上所得がある場合、累計課税にて40%となります。

一方、医療法人化すると15~23.2%に抑えることができるので節税となるからです。

②社会保険診療報酬額が5000万前後

社会保険診療報酬額が5000万を超えると、事業を運営していく必要な費用「概算経費」を利用できなくなります。

③開院時、各種医療機器の減価償却期間内

開院時に導入した各種医療機器の減価償却期間は6年間までと定められています。

6年間以降は減価償却が使えないため、利益(資産)として換算されるため、税金が高くなります。

④規模の拡大や事業継承を考えている

個人事業の場合、施設数は1カ所までと定められていますので、事業計画によっては医療法人化しなければなりません。

医療法人化のメリット

医療法人化のメリットは、前項のタイミングと重複しますが、節税と事業を拡大しやすいのがメリットになります。

大小様々ございますが、大きく4つ記載します。

①給与所得控除が使える

また、医療法人化の場合は、法人から医師へ給与が支払われることになるので「給与所得控除」の対象となります。(最大195万円)

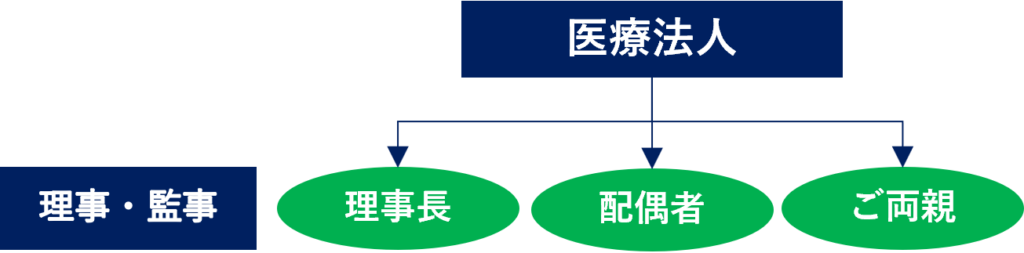

②ご家族へ理事報酬を支払えます。

配偶者、ご両親、子供(18歳以上)を法人役員として理事報酬を支払うことができます。

理事長の給与を抑えて、家族に分散することで課税額を抑えることもできます。

③承継する場合の相続対策

個人事業のクリニックを承継する場合は相続税がかかってしまいます。

一方、医療法人であれば理事長変更とすることで相続税が一切かかりません。

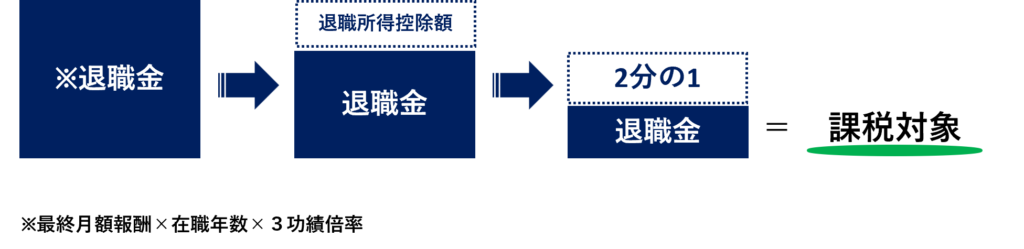

④法人で蓄えたお金は、低税率で退職金として準備しておくことも可能

個人開業医で退職金の準備は難しいため、退職金の受け取りも医療法人化の大きなメリットとなります。

退職金から控除額を引いた金額の半分に課税されるため、かなり低い税率で退職金を受け取ることができます。

医療法人化のデメリット

医療法人化のデメリットは、手続きが煩雑となり、社会保険(厚生年金含)に加入しなければならいことです。

医療法人化申請手続き・書類作成等の日常業務の負担、運営管理も複雑となり、事業報告書、理事会議事録等の開設後の手間もかかることから、かなり面倒だと感じる先生にとっては、これが一番のデメリットになるでしょう。

また、医療法人という性質上、事業の永続性が求められますので、解散時には都道府県の認可が必要となります。

個人的な事情では解散が認められづらいこともあります。

まとめ

可能な限り要点のみ短くまとめましたが、実はまだ節税できる仕組みやメリットもございます。

あえてデメリットを書きましたが、医療法人化をお考えであれば、当たり前に生じる出来事として消化できるレベルです。

タイミングやメリットに合致するならば、余裕をもってご準備されることをお勧めいたします。

ご相談はSMAへ

SMAでは、医療業界に精通した専任コンサルタントが、医院開業をお考えの医師、経営改善や医業承継にお悩みの医療・介護機関に向けて、医業経営や医療・介護施設の立ち上げ、移転や建替え、施設ブランディングに関する特有の課題に対応しています。

特に弊社拠点のある青森県での小中規模施設開業においては、地域特性を理解したエリアマーケティングをはじめ、地元企業と連携したアフターフォロー体制の構築、経営面に配慮した設備計画の提供により地域に選ばれる施設づくりに貢献いたします。

今後開業を検討される医師や経営者のみなさまに少しでも多くの選択肢をお示しできるようご支援いたします。

外部の知識やアイデアなどの資源を活用し、そこで創出したイノベーションを理想のかたちにしていく、それがSMAが目指すトータルソリューションです。